โหลดฟรี!! ตาราง รายรับ รายจ่าย ทำง่าย ออมเงินได้เยอะ!

ในยุคเศรษฐกิจแบบนี้ การทำ ตาราง รายรับ รายจ่าย จะช่วยให้แม่ ๆ รับรู้และควบคุมรายจ่ายที่ไม่จำเป็นของครอบครัว และออมเงินได้ ดีอย่างนี้ โหลดฟรีกันไปเลย!!

โหลดฟรี!! ตาราง รายรับ รายจ่าย ทำง่าย ออมเงินได้เยอะ!

เชื่อว่าแม่ ๆ ทุกคน อยากมีเงินออมเงินเก็บเพื่ออนาคตของลูก ๆ แต่ในยุคเศรษการทำบัญชีรายรับรายจ่ายในแต่ละวันนั้นเป็นประโยชน์ต่อการใช้ชีวิตประจำวันของครอบครัวเป็นอย่างมาก เพราะนอกจากจะช่วยบริหารเงินได้ดีขึ้น ยังช่วยควบคุมค่าใช้จ่ายที่ไม่จำเป็น และยังมีเงินออมให้ลูกไว้ในอนาคตได้อีกด้วย

ในแต่ละเดือนคนส่วนมากมักจะจำไม่ได้ว่าได้ใช้จ่ายอะไรไปบ้าง จนทำให้หลาย ๆ ครั้งมักจะมีปัญหาเรื่องเงินขาดมือ หรือเงินติดลบ และในบางบ้านที่แม่ ๆ ได้ลาออกมาเป็นแม่ฟูลไทม์ ทำให้เงินได้หายไปอีก 1 ทาง การทำ ตาราง รายรับ รายจ่าย หรือการจัดทำบัญชีครัวเรือน จะช่วยแก้ไขปัญหานี้ได้เป็นอย่างดี และขอบอกว่าการทำบัญชีรายรับ รายจ่าย นั้นไม่ได้ยุ่งยากอย่างที่คิด ทีมแม่ ABK จึงขอนำ ตาราง รายรับ รายจ่าย จากธนาคารแห่งประเทศไทย มาให้โหลดกันฟรี ๆ ไปเลย

โหลด ตาราง รายรับ รายจ่าย คลิก >> สมุดเงินออม – ธนาคารแห่งประเทศไทย <<

วิธีใช้ สมุดเงินออม

ความสุขไม่ได้ขึ้นอยู่ที่มีเงินเท่าไร แต่อยู่ที่ใช้เงินอย่างไร

ถ้าใช้เงินอย่างฉลาด เงินนั้นก็จะช่วยให้คุณมีความสุข

และมีความมั่นคงในชีวิตได้

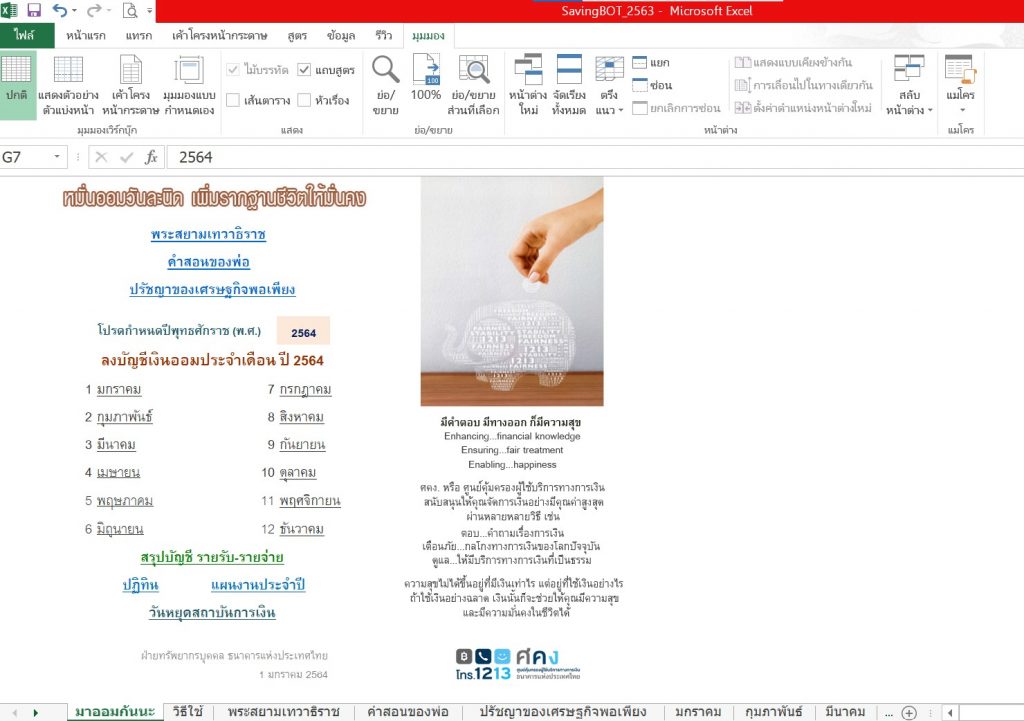

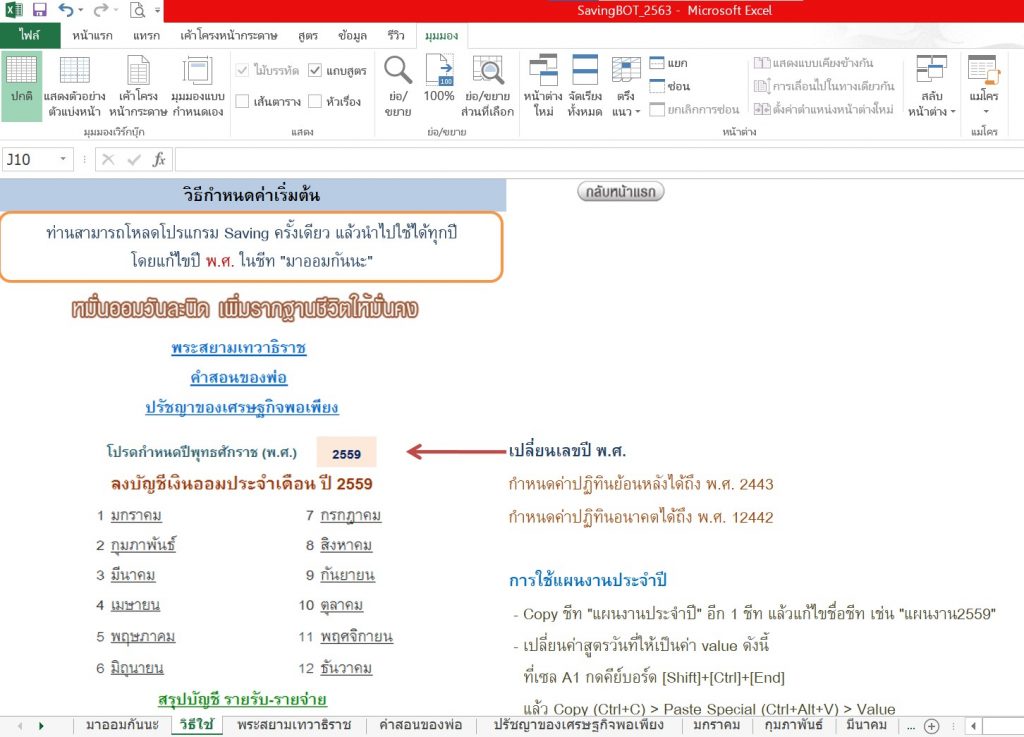

เมื่อดาวน์โหลด สมุดเงินออม จากธนาคารแห่งประเทศไทยกันแล้ว เมื่อเปิดไฟล์ excel ออกมา ก็จะเจอกับหน้า มาออมกันนะ

ให้กดเปลี่ยนปี พ.ศ. ให้เป็นปีปัจจุบัน (ตามรูป) โดยสามารถเปลี่ยนปีพ.ศ.ได้ถึง ปีพ.ศ. 12442 กันเลยทีเดียว

จากนั้น ให้กดไปที่ชีทเดือนที่ต้องการจะบันทึกรายรับรายจ่าย (ตามรูป)

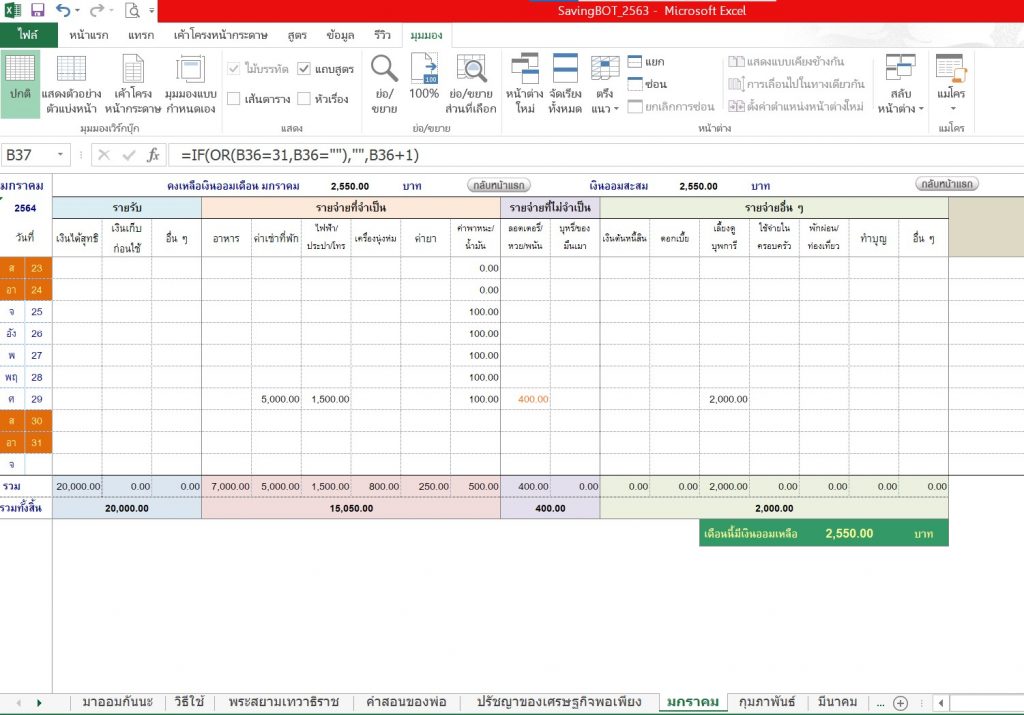

บันทึกรายรับ-รายจ่าย ตามวันที่ได้รับและจ่ายจริง โดยในตารางนี้ จะแสดงให้เห็นถึงค่าใช้จ่ายที่จำเป็นต่อการดำรงชีวิต เช่น ค่าอาหาร ค่าเช่าที่พัก ค่าไฟ ค่าน้ำ ค่าเครื่องนุ่งห่ม ค่ายา ค่าเดินทาง เป็นต้น และยังมีส่วนของค่าใช้จ่ายที่ไม่จำเป็น และ ค่าใช้จ่ายอื่น ๆ เช่น ค่าหวย ค่าบุหรี่ ท่องเที่ยว เลี้ยงดูบุพการี เป็นต้น เมื่อถึงปลายเดือน จะทำให้เราได้รู้เลยว่าครอบครัวได้เสียค่าใช้จ่ายส่วนไหนมากเกินไป โดยเฉพาะค่าใช้จ่ายที่ไม่จำเป็น จะทำให้รู้ได้ว่าเราสามารถประหยัดค่าใช้จ่ายในส่วนนี้ได้หรือไม่ นอกจากนี้ ยังมีส่วนของเงินออมในแต่ละเดือน และเงินออมสะสม ให้เราได้รู้อีกด้วย ว่าในแต่ละเดือน เราสามารถออมเงินได้กี่บาท ซึ่งโดยทั่วไปแล้ว เราควรออมเงินให้ได้ 1 ใน 4 ของเงินได้ค่ะ

10 วิธีการออมเงินอย่างง่าย

ในเวลาปัจจุบัน เงินเป็นปัจจัยจำเป็นสำหรับคนทุกคน เป็นสิ่งที่ขาดไม่ได้ หากเราใช้ไปโดยไม่ยั้งคิดหรือฟุ่มเฟือย ปัจจัยชนิดนี้ก็จะหมดไปโดยฝากความลำบากไว้ให้กับเราในอนาคต ดังนั้นการออมเงินจึงเป็นเรื่องสำคัญที่ทุกคนต้องปฏิบัติให้สม่ำเสมอ ควรปลูกฝังการประหยัดเงินตั้งแต่อายุน้อยเพื่ออนาคตจะได้ไม่ต้องพบเจอกับเจ้าปีศาจที่ไม่เป็นที่ประสงค์ของคนทุกคนคือ ความจนกับความลำบาก นั่นเอง

วิธีการในการออมเงิน สามารถทำได้ดังนี้

- ซื้อกระปุกออมสินมาวางไว้ในที่ที่พบเห็นบ่อยครั้ง เช่น โต๊ะทำงาน ข้างเครื่องคอมพิวเตอร์ บนหัวเตียง ข้างรูปสุดที่รัก หรือแม้แต่หน้าห้องอาบน้ำ เป็นต้น เลือกเอาที่ใดที่หนึ่ง เพื่อเป็นการฝึกนิสัยการออม โดยจะได้ไม่ลืมใช้เงินอย่างฟุ่มเฟือยและหยอดออมสินทุกครั้งที่มีเงินเหลือ

- ก่อนจะใช้จ่ายอะไร ให้ถามกับตัวเองก่อนว่า “จำเป็นหรือไม่” เพราะของทุกอย่างล้วนมีระดับความจำเป็นไม่เท่ากัน การซื้อโดยคำนึงแต่ความชอบ หรือ ความถูกใจ เพียงอย่างเดียวนั้นไม่พอ ดังนั้นจึงควรคิดพิจารณาก่อนจ่ายเงินทุกครั้ง จะได้ไม่เสียใจเมื่อซื้อในภายหลัง เว้นแต่ว่าของสิ่งนั้นเป็นสิ่งที่อยากได้จริง ๆ และของสิ่งนั้นเหมาะสมกับสภาพเงินที่มี ก็สามารถซื้อได้เพื่อสนองความต้องการ

- ทำแบบบันทึกรายรับรายจ่าย ดังที่ได้กล่าวไปข้างต้น อาจทำเป็นสมุดเล่มเล็กเพื่อพกพาไปได้ทุกที่ จ่ายอะไรไปก็จดไว้ ได้มายังไงก็จดไป เมื่อถึงบ้านแล้ว ก็นำรายจ่ายที่ได้ใช้ไปทั้งหมดมาลงในตาราง

- เปิดบัญชีฝากประจำ การฝากประจำ คือ ต้องฝากเงินในจำนวนเท่า ๆ กันทุกเดือน ในระยะเวลาที่กำหนด และเงินจำนวนนี้จะไม่สามารถถอนออกก่อนกำหนดเวลาได้ ทั้งนี้ ระยะเวลาของการฝากประจำก็มีทั้งแบบระยะสั้น 3 เดือน – 1 ปี และแบบระยะยาว 2-3 ปี ใครที่เป็นคนเก็บเงินไม่ค่อยอยู่ แนะนำให้ลองออมเงินด้วยวิธีนี้ดู ทั้งได้เงินออม ได้ผลตอบแทนจากดอกเบี้ย แถมยังได้ฝึกวินัยในตนเองเพิ่มอีกด้วย

- เก็บก่อนใช้ ได้เปรียบกว่าเห็น ๆ เช่น เงินเดือน 15,000 ให้กันเงินไว้ 1,500 (คิดเป็น 10% จากเงินเดือน) จากนั้น เงินเหลือเท่าไหร่ ค่อยหักลบหนี้สิน และรายจ่ายคงที่ (Fixed Cost) ในแต่ละเดือน เช่น ค่าเช่าบ้าน ค่าโทรศัพท์ แล้วจึงเหลือเป็นค่าใช้จ่ายประจำวัน วิธีนี้อาจจะฟังดูโหดร้ายไปสักนิด แต่เชื่อเถอะว่า เราจะมีเงินเก็บที่แน่นอนในทุก ๆ เดือน อย่างน้อย ๆ ก็ได้เดือนละ 1,500 บาท ตกปีหนึ่งก็ได้มา 18,000 บาทแล้วนะ

- หักบัญชีอัตโนมัติ การตั้งหักบัญชีอัตโนมัติถือเป็นตัวช่วยด้านวินัยอย่างหนึ่ง ให้เราสามารถชำระค่าบริการต่างๆ ได้อย่างถูกต้องและตรงต่อเวลา อย่าง ค่าผ่อนบ้าน ค่าโทรศัพท์ และค่างวดที่ฝากประจำต่าง ๆ ซึ่งการที่เราสามารถชำระค่าบริการต่าง ๆ ได้ตรงเวลา นอกจากจะไม่โดนเรียกเก็บค่าธรรมเนียมชำระล่าช้าแล้ว ยังช่วยเสริมสร้างเครดิตและความน่าเชื่อถือให้กับตัวเราเองอีกด้วย

- ห้ามใช้แบงก์ 50 แบงก์ 50 ค่อนข้างจะเป็น Rare Item เพราะมันมีน้อยกว่าจำนวนแบงก์อื่น ๆ ที่เราใช้กัน การที่เราจะเก็บมันไว้โดยไม่ใช้ ก็ไม่น่าจะกระทบกับชีวิตประจำวันของเรามากนัก ดังนั้น ให้มองว่า เจ้าแบงก์สีฟ้านี้เป็นของต้องห้าม หมายถึง “ต้องห้ามนำออกมาใช้เด็ดขาด” นั่นแหละ สะสมเอาไว้หลายใบเข้า มารู้ตัวอีกที เก็บได้เกือบ 1,000 บาทก็มีนะ

- ช้อปไปเท่าไหร่ ออมคืนเท่านั้น ข้อนี้เป็นการปรับนิสัยการใช้จ่ายฟุ่มเฟือยของตัวเองได้ดีเลยนะ มองอีกแง่ มันเหมือนกับการ “ยืมเงินตัวเองออกมาใช้ก่อน” แล้วคืนให้ทีหลัง หลักการเดียวกับการยืมเงินเพื่อนเลย เพียงแต่นี่คือเงินตัวเอง ถ้าอยากช้อปปิ้งมาก ก็ช้อปได้เลย แต่ซื้ออะไรไปเท่าไหร่ จดไว้ แล้วหามาจ่ายคืนทีหลังด้วยนะ แม้จะเป็นเงินตัวเอง ก็ห้ามอ่อนข้อ ทำให้เหมือนเราติดหนี้เพื่อน ต้องรีบใช้คืน อย่าผัดวันประกันพรุ่งเด็ดขาด

- เงินเหลือเท่ากับออม สมมติว่า สิ้นเดือนเรามียอดคงเหลือในบัญชีอยู่ 1,530 บาท ให้ย้ายเงินส่วนนี้ไปใส่บัญชีเงินออม อาจจะถอนออกเป็นเลขกลม ๆ เช่น 1,500 บาท ไปเก็บออมไว้ พอขึ้นเดือนใหม่ เงินเดือนเข้ามาอีก 15,000 บาท + ของเก่าคงค้าง 30 บาท รวมเป็น 15,030 บาทเพื่อใช้จ่ายในเดือนนั้น ๆ แล้วเราก็กลับไปใช้เทคนิคตั้งแต่ข้อที่ 1 ไล่ลงมาใหม่ ถือเป็นการบังคับตัวเองให้ใช้จ่ายด้วยวงเงินที่จำกัดเท่า ๆ กันในแต่ละเดือน และลดการใช้จ่ายสุรุ่ยสุร่ายลงได้

- หารายได้เสริม การได้เงินได้เพียงทางเดียว ในยุคนี้นับว่าเสี่ยงต่อการเป็นหนี้ได้เหมือนกัน เพราะไม่มีอะไรแน่นอนในชีวิต หากรายได้หลักเกิดลดลง หรือเกิดต้องใช้เงินก้อนใหญ่ขึ้นมา การมีรายได้เสริม ก็อาจจะช่วยได้เยอะเลยค่ะ ให้จำไว้ว่าหากรู้ตัวว่าใช้เงินเก่ง ก็ต้องหาเงินให้เก่งด้วยเช่นกัน

การจัดทำบัญชีเงินออมครัวเรือน บันทึกรายรับและรายจ่ายอย่างสม่ำเสมอ โดยแบ่งหมวดหมู่อย่างชัดเจน เป็นวิธีการหนึ่งที่จะช่วยตรวจสอบพฤติกรรมการใช้จ่ายของครอบครัวว่า มีการใช้จ่ายอย่างมีเหตุผลตามความจำเป็น พอเหมาะกับรายรับของครอบครัวหรือไม่ หากสามารถปรับเปลี่ยนพฤติกรรมการบริโภค ลดรายจ่ายที่ไม่จำเป็นหรือฟุ้งเฟ้อเกินตน รวมทั้งมุ่งมั่นสะสมเงินออมตามเป้าหมายของตน จะสามารถสร้างรากฐานชีวิตที่มั่นคง เป็นภูมิคุ้มกันที่ดีสำหรับชีวิตในอนาคตเกิดความพอเพียงในวิถีปฏิบัติอย่างแท้จริง

อ่านต่อบทความดี ๆ คลิก

วิธีแก้กรรม 14 เรื่อง “ครอบครัว ความรัก และลูก” ไม่น่าเชื่อแต่จริง!!

ขอบคุณข้อมูลจาก : ธนาคารแห่งประเทศไทย, ธนาคารออมสิน

เลี้ยงลูกให้ เก่ง ดี มีสุข ไปกับเรา คลิกติดตามที่